Comprendre son bonus-malus pour mieux le maîtriser

Le bonus-malus appliqué à la prime d’assurance véhicule, et les règles qui le régissent, peuvent sembler mystérieux. Quelques clés pour mieux vous y retrouver.

Qu’est-ce-que le bonus-malus ?

Le bonus-malus, ou coefficient de réduction-majoration, est un système prévu par la loi qui permet de moduler la prime à l’assurance des véhicules terrestres motorisés. Elle est ajustée à la hausse, malus, ou à la baisse, bonus, en fonction des accidents ayant engagé la responsabilité du conducteur. Ce coefficient est indiqué sur l’appel à cotisation et le relevé d’information de l’assuré.

Le bonus-malus suit l’assuré s’il change de compagnie, de voiture, ou qu’il cesse temporairement de conduire. Il s’applique au détenteur de l’assurance si un autre conducteur a un accident avec son véhicule, sauf si ce dernier a été volé ou utilisé à son insu. Le bonus-malus n’est pas appliqué à certains véhicules comme les matériels agricoles, les voitures de collection, ou les véhicules d’intérêt général (SAMU, pompier).

Il ne faut pas confondre le bonus-malus assurantiel avec le bonus-malus écologique qui est une mesure liée à la prévention de la pollution. De même, si certaines assurances proposent un « bonus à vie », il s’agit en réalité d’un geste commercial. L’évolution du coefficient est rendue « silencieuse » par un ajustement de la prime. Si l’automobiliste change d’assureur, il se verra alors appliqué un coefficient prenant en compte l’ensemble de ses accidents.

Calculer son bonus-malus

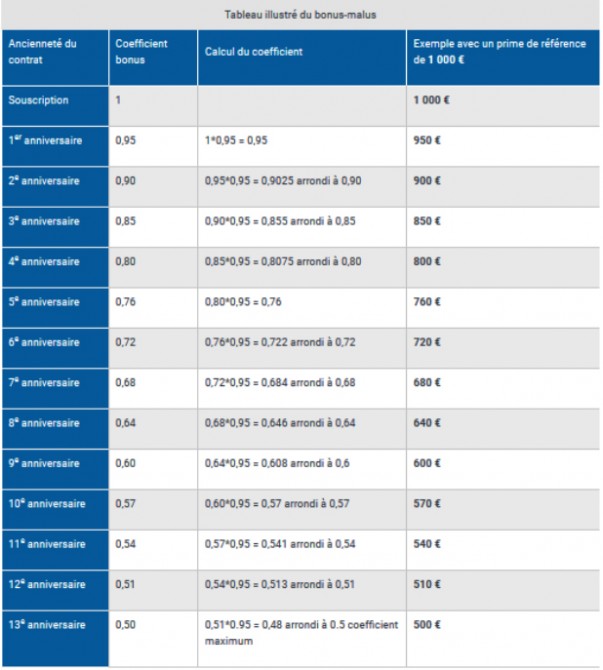

Le coefficient de bonus-malus est calculé sur une base annuelle. La première année d’assurance, il est égal à 1. Quoi qu’il arrive il sera toujours compris entre 0,5 dans le meilleur des cas et 3,5.

Les années sans accident, le coefficient de l’année précédente est diminué de 5%. Pour le calculer, il suffit de le multiplier par 0,95. Au bout de 13 ans sans accident, l’assuré atteint le coefficient minimum de 50% ou 0,5. (voir tableau)

Source : Site officiel de l’administration française

En cas d’accident qui entraîne la responsabilité de l’assuré, la majoration s’élève à 25% par événement au cours de l’année. Il vous faut alors multiplier votre coefficient par 1,25 pour chacun d’entre eux. En cas de responsabilité partielle, la majoration est de 12,5%, soit une multiplication de 1,125. Il existe des circonstances aggravantes qui peuvent entraîner une forte majoration du coefficient comme la conduite en état d’ivresse ou sans permis.

Le malus sera effacé après deux années sans accident. Enfin, si l’assuré a été pendant 3 ans avec le bonus le plus élevé de 50%, aucun malus ne lui sera appliqué en cas d’accident. Un moyen, parmi d’autres, de récompenser les conducteurs prudents.

Pour en savoir plus :

Site officiel de l’administration française : www.service-public.fr/particuliers/vosdroits/F2655

Texte juridique : www.legifrance.gouv.fr/affichCode.do?idSectionTA=LEGISCTA000006156959&cidTexte=LEGITEXT000006073984

{kind=link}